مع انتعاش أسعار النفط العالمية والأداء الثابت للقطاع غير النفطي، واصل الاقتصاد البحريني نموه في عام 2016 ، فيما يبدو العام 2017 أكثر تفاؤلًا للاقتصاد العام.

وفقا للتقرير الربع السنوي الأخير الصادر من مجلس التنمية الاقتصادية، فإن الأنشطة غير النفطية – والتي تمثل %80 من الناتج المحلي الإجمالي – قد توسعت بنسبة 2.7 % في الربع الأول من السنة، و 3.6 % خلال الربع الثاني.

أبرز التقرير أيضاً القطاعات الأسرع نمواً، والتي شملت الخدمات الاجتماعية والفردية، والتشييد والخدمات المالية.

وفي حين أن البيانات الاقتصادية الصادرة تعتبر إيجابية كما بينت التوقعات قبل بضعة أشهر، فإن هذه البيانات الاقتصادية الإيجابية تخلق وتحدد صورة متفائلة للأداء القوي للاقتصاد واستقراره، لا سيما السوق العقاري مما ينمي بيئة استثمارية متفائلة.

من جانب آخر، ووفقاً لصندوق النقد الدولي، فمن المتوقع أن تستمر مستويات الدين العام في الارتفاع حتى نهاية العقد، لتصل إلى 27.9 مليار دولار أمريكي في عام 2017 ، و 32.7 مليار دولار أمريكي في عام 2018 .

وفي حين يعد هذا الاتجاه الذي ينذر بارتفاع في الدين العام عاملًا اقتصادياً سلبياً لأي اقتصاد، حيث تسعى الحكومات لمعادلة مستويات الديون من خلال أساليب خلق إيرادات بديلة كفرض رسوم وضرائب وإلغاء الدعم الحكومي الذي يؤثر على الحد الأدنى من دخل الأسر المعيشية.

النتائج المباشرة لارتفاع مستويات الدين العام في البحرين ومنطقة الخليج العربي أدت إلى رفع الدعم عن الكهرباء والماء، وزيادة في الضرائب غير المباشرة، وهو ما يمثل أمراً سلبياً للمواطنين بوصفه يشكل ضغطاً على الموازنات كما يزيد من معدلات التضخم والذي قد ينتج عنه انخفاض في الإنفاق الاستهلاكي.

وفيما يتعلق بالمستثمرين العقاريين، فإن الآثار ستشكل ضغطا على صافي العائدات، ولكن من المهم أيضاً الإشارة إلى أن متوسط العائد الصافي في البحرين لا يزال أعلى بكثير من المتوسط في دول المنطقة.

ومن جانب المصروفات، فإن الرسوم الحكومية مثل الكهرباء والماء والضرائب المباشرة أقل من المتوسط بالنسبة لدول المنطقة. وعليه، فعلى الرغم من إلغاء الدعم عن بعض القطاعات وزيادة الضرائب غير المباشرة، لا تزال البحرين بلداً مستقراً وجاذباً للاستثمار.

سوق العقارات السكنية

لا يزال سوق العقارات السكنية يشهد ركوداً من حيث الإيجارات، الأمر الذي بقي مستمراً على مدى الاثني عشر

شهراً الماضية. وقد أسهمت العروض المحدودة من الأراضي والنمو السكاني الطبيعي في خلق سوق راكد،

إذ أن هذه البيئة إيجابية وتشير إلى وجود سوق مستقر وقوي نسبياً مقارنة بالاقتصاد العام في المنطقة، حيث

هبطت أسعار الإيجارات بنسبة تصل إلى 20 % في بعض المدن الخليجية.

مع ذلك، فمن المهم تسليط الضوء على الآثار المتوقعة لميزانيات الأسر المعيشية لهذا العام، والتي ستكون

محدودة نتيجة لتكيف السوق مع إلغاء الدعم الحكومي، فضلا عن المخاوف من سوق عمل غير مستقر ونمو منخفض للأجور لكل من المواطنين والأجانب.

مع ذلك، فإننا لا نتوقع هبوطاً اضافياً في معدلات الإيجارات، بل نتوقع أن يكون للمستأجرين القدرة على التفاوض واختيار العقارات التي توفر لهم عوائد مجزية. وعليه، فمن المهم أن يركز الملاك على تطوير وتحديث عقاراتهم للاحتفاظ بالمستأجرين عوضاً عن خسارتهم في سوقٍ تنافسية.

سوق العقارات التجارية

لا يزال سوق العقارات التجارية )المكاتب( بشكل عام راكداً فيما يتعلق بالإيجارات، المؤشر الذي بقي مستمراً على مدى الاثني عشر شهراً الماضية، غير أننا نعتقد اعتقاداً راسخاً بأن السوق الثانوي يختلف إلى حد كبير من حيث العرض والطلب.

إن العرض على مساحات الدرجة الاولى يعد مرتفعاً إلى حد كبير بالنسبة للطلب في سوق واعٍ للغاية من حيث الأسعار. وبالمقابل، فإن نشاط التأجير متدني لمساحات الدرجة الاولى، حيث يستغرق إيجاد مستأجر عدة أشهر في المتوسط.

وعلى العكس، فإن العرض على مساحات الدرجات الأخرى ”ب” و ”ج” يعتبر محدودا، فيما يستمر الطلب في التزايد للشركات حديثة الانشاء والأعمال التجارية الصغيرة التي تبحث عن مكاتب محدودة المساحة وبإيجارات معقولة. وتشكل هذه الفئة من المستأجرين الغالبية في السوق الحالي، فيما يعتبر الملاك الذين يوفرون مثل هذه المنتجات في فائدة كبيرة.

الصور

الفيديو

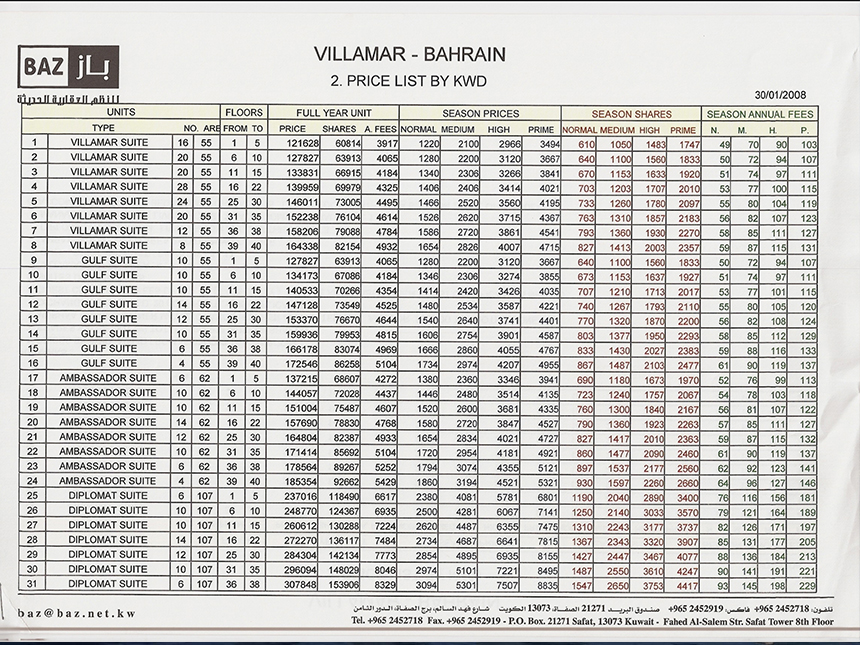

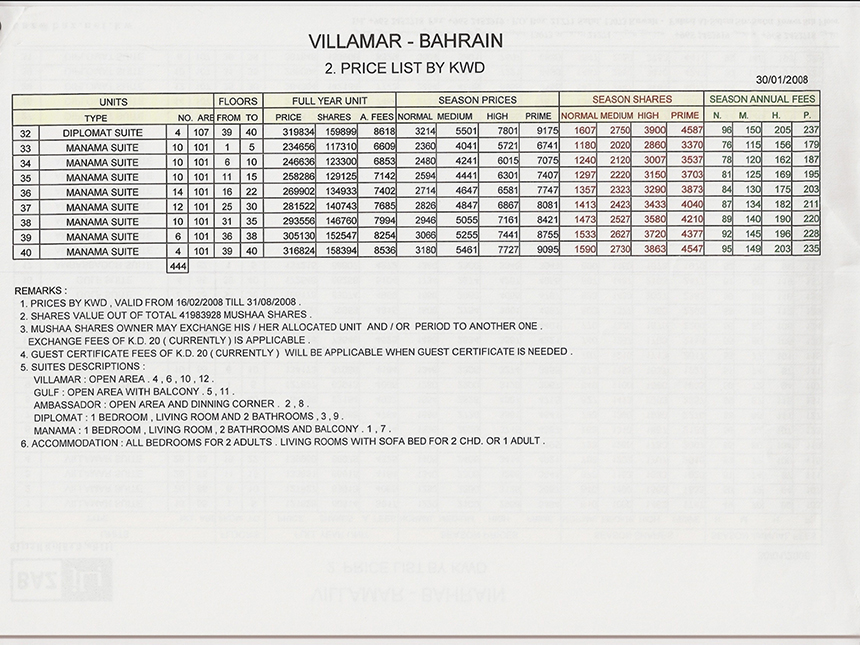

الاسعار